企业出海合规指南(二)——架构篇(下)

作者 | 黄馨颐、常梦恬、郭秀娟

企业出海是时下热议的话题之一,尤其在目前的全球环境下,对许多企业来说,“走出去”已经由“可选题”转变为一项“必选题”。在这一过程中,如何设计和优化跨境股权架构,不仅关系到企业的全球战略布局,更是影响企业能否在国际竞争中站稳脚跟的关键因素。本篇文章聚焦于企业出海涉及的股权架构设置,探讨在不同国家和地区之间搭建合理的股权架构的考虑要点、典型结构设置、实践案例及有关合规提示,为有出海计划的企业提供参考。因篇幅原因,此为下篇,上篇为《企业出海合规指南(二)——架构篇(上)》

全文共3351字

阅读时间约11分钟

根据企业战略规划、业务发展、经营便利、融资计划,以及其他相关考虑因素,结合我们过往的经验,企业出海的架构大致有五种典型类型,即境内控股境外架构、境外控股境内架构、平行架构、纯境外架构、纯境内架构。上篇我们已经介绍了境内控股境外架构、境外控股境内架构,其他三种典型架构类型和适用场景如下:

1. 平行架构:

这种架构适合不确定未来主要面向国内还是国外市场,或者因为融资、地缘政治、资质证照、数据安全等原因,不便于把境内公司和境外公司通过股权串联起来,而是境内公司和境外公司两套架构并行,平行发展境内业务。

最典型的平行架构是股权完全镜像,以便股东在境内外公司享受一样的权益,集团公司股权架构如下:

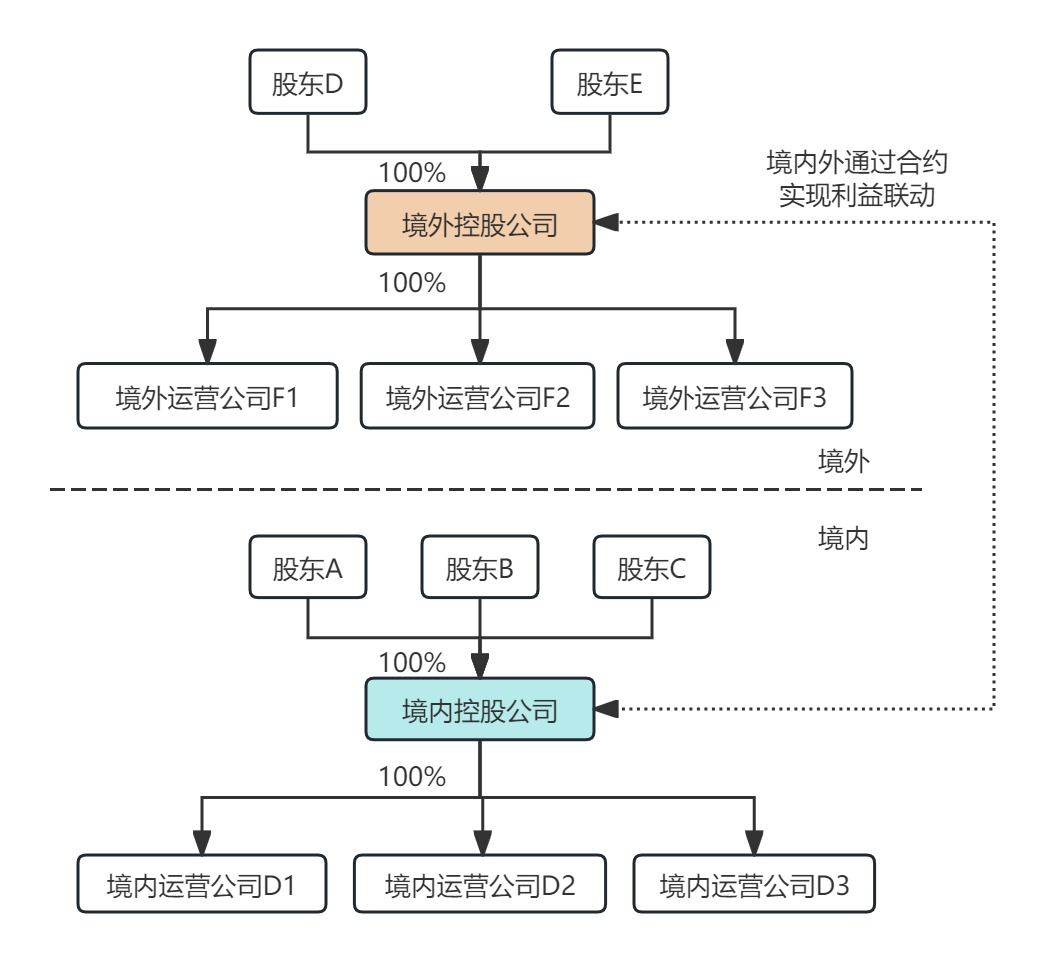

此外还有一种平行架构,当从外表上看境内公司和境外公司不具有相同的股东,体现不出两者的关系,实际通过一些合同安排来实现利益联动。这种情况下典型的集团公司股权架构如下:

上述架构的主要优缺点及典型案例如下:

优点 | 缺点 | |

上市 | 未来可以灵活调整,如果想在中国境内上市,则境内收购境外公司;如果想在境外上市,则境外收购境内公司 | 未来如果需要串联境内和境外架构来实现上市,都需要再进行重组 |

融资 | 境外架构可以向美元投资人融资,境内架构可以向人民币投资人融资,或者通过分别在两个架构投资的方式实现镜像持股 | 如果投资人不能在两个架构分别投资又想让权益在两个架构上都予以体现,只能通过控制协议、认股期权(Warrant)、代持等方式实现 |

资金出境和调回 | 境外公司可以用境外居民的名义设立,境内公司可以用境内居民的名义设立,境内和境外公司之间可通过经常项目下合同交易方式实现资金往来 | 因为没有完整的返程投资架构,无法为中国境内居民个人在境外合规持股办理37号文登记,故不利于中国籍的创始人在境外合规持股;此外以合同的方式进行资金跨境和结汇需要考虑商业真实性,且可能需要交税 |

税收 | 可以通过集团公司之间的职能划分进行税务筹划 | 没有股权关系的集团公司之间如果发生交易,可能产生税负 |

本地化 | 可以通过用当地居民的名义在当地设立公司绕开外资准入/外商投资审查的限制 | 涉及各个国籍的股东较多,如果股权上有代持,在一些国家存在违法的风险(例如泰国和印尼) |

典型案例 | 作为过渡阶段的架构:笔者之前尽调过的很多出海企业(如某国际物流公司、某国际支付机构、某跨境电商公司、某区块链公司),在进行融资或上市之前,在多个出海目的国分别设立平行架构公司,各公司之间没有股权串联,直到融资或上市时,才通过股权控制或者协议控制的方式,将各个集团公司串联起来 因为地缘政治考虑:某软件企业为了不放弃中国或美国市场,除了股权上采用平行架构看不出境内外两套架构之间的关系外,在业务上使用不同的品牌、管理层上也进行区隔,但同时境外对境内(或境内对境外)提供技术支持和知产许可,以使得底层软件架构基本一致 避免因俄罗斯业务受制裁:某企业因有俄罗斯业务,为了避免整个集团公司受到制裁,独立设立一套平行架构的公司来开展俄罗斯业务 | |

2. 纯境外架构:

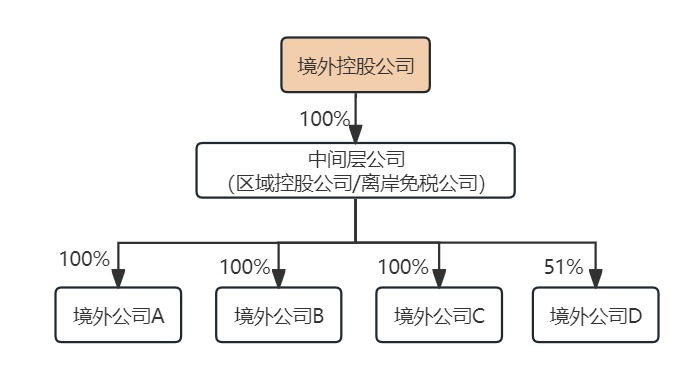

如果企业一开始就决定完全做海外业务,业务、资产、人员都放在境外,且创始人非中国大陆公民,也可以考虑纯境外架构。这种情况下公司希望在哪里开展业务就可以在哪里设立公司。如果为了税务筹划,可以加设中间层公司(如架构篇上篇所述,该中间层公司可以是离岸免税公司(例如BVI公司、开曼公司),在当地可能完全不需要缴纳任何税;也可以是区域控股公司,例如新加坡公司、香港公司,本身税率低,不用就子公司的分红交税,且与多个国家有避免双重征税的税收协定(如新加坡已签订80多个,香港已签订48个)),然后下设业务公司。这种情况下典型的集团公司股权架构如下:

上述架构的主要优缺点及典型案例如下:

优点 | 缺点 | |

上市 | 适合在境外上市 | 满足特定条件的企业可申请发行CDR,或私有化后拆除红筹架构(根据具体情况也可以保留红筹架构)再回归A股;但发行CDR目前要求较高,私有化及拆除红筹架构均需要一定成本及时间 |

融资 | 有利于向美元投资人融资;如需向人民币投资人融资,该投资人需办理ODI登记(但如果境外公司的股东有中国居民,则无法办理ODI登记) | 对于向人民币投资人融资的情况,如该投资人未能办理ODI登记,则该投资人在境外控股公司层面只能暂时取得认股期权(Warrant)而非股权 |

资金出境和调回 | 因业务、资产、人员都在境外,因而一般情况下无资本项目下资金出境和调回的需求,业务经营中可通过经常项目下合同交易方式实现资金往来 | 无法为中国境内居民个人在境外合规持股办理37号文登记,因此不利于中国籍的创始人在境外合规持股 |

税收 | 可以通过境外多层集团公司的架构进行税务筹划 | 集团公司之间需要注意转让定价、设立资金池等税务合规风险,例如关联交易的定价安排是否符合独立交易原则,是否被认为存在利用资金池避税等问题 |

本地化 | 可以用境外公司在当地招聘员工、获得资质、租赁房屋、开展业务 | 境外公司在当地的股权结构设计,也需要考虑外资准入/外商投资审查的限制 |

典型案例 | HeyGen(AI视频生成公司):根据新闻报道,其已注销其在中国的实体,全力发展海外业务,原因可能是AI领域涉及美国CFIUS、地缘政治、数据安全,因此需要境内和境外中二选一 | |

3. 纯境内架构:

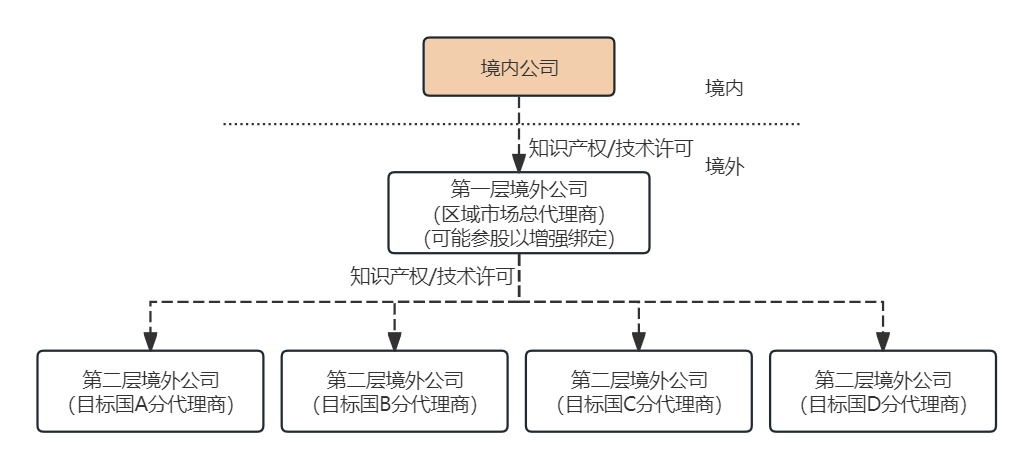

是否有架构中只有境内公司也能开展海外业务的企业呢?当然也有,除了之前涌现的只将产品或服务出海的电商卖家,我们看到现在很多通过知识产权许可、技术许可的方式完成出海。对于当地的业务开展,可以通过人力资源公司进行人员招聘和工资发放,通过代理商、经销商、参股公司来开展业务,无需在境外成立控股或全资公司因而也不用过多考虑当地合规的问题。这种情况下集团公司股权架构如下:

上述架构的主要优缺点及典型案例如下:

优点 | 缺点 | |

上市 | 未来经股改后可以在境内A股上市,也可以保留于香港H股上市的可能 | 不适合于美国、新加坡或其他国外资本市场上市,在上市之前需要重组为境外控股境内的红筹/VIE架构 |

融资 | 既可以向人民币投资人融资,也可以向美元投资人融资,即境内控股公司变成中外合资企业(JV) | 对美国本地投资人或对中国企业不熟悉的境外投资人吸引力较低 |

资金出境和调回 | 境内和境外公司之间可通过经常项目下合同交易方式实现资金往来汇 | 境外无法留存资金 |

税收 | 只需要处理跨境贸易以及国内的税,相对比较简单 | 因只有境内架构,因此无法利用境外公司的税率优势进行税务筹划 |

本地化 | 可以通过人力资源公司进行人员招聘和工资发放,通过代理商、经销商、参股公司来开展业务,无需在境外成立控股或全资公司因而也不用过多考虑当地合规的问题 | 依赖于当地合作方进行业务开展,对于品牌建设和渠道管控能力较弱,容易产生代理人风险,也会因此影响当地业务的可持续性 |

典型案例 | 君实生物(港股(H股)证券代码:01877.HK;A股证券代码:688180):根据其2023年半年报,2023年5月,其与Dr. Reddys签署了《独占许可与商业化协议》,据此,其同意向Dr. Reddys授予许可,于巴西、墨西哥、哥伦比亚、阿根廷、秘鲁、智利、巴拿马、乌拉圭、印度及南非开发及独占地商业化特瑞普利单抗注射液。Dr. Reddys可选择将许可范围扩大至涵盖澳大利亚及新西兰以及其他9个国家;2023年3月,其与康联达生技及其全资子公司Excellmab订立股东协议,其以非货币方式出资认购Excellmab新发行的股份以获得其40%股权,授予Excellmab在泰国、文莱、柬埔寨、印度尼西亚、老挝、马来西亚、缅甸、菲律宾及越南开发和商业化静脉注射用特瑞普利单抗的独占许可及其他相关权利。 | |

当然,以上几种架构只是企业出海的典型架构,有的企业会将上述架构结合,甚至裂变出新的架构,以符合企业的实际情况和商业诉求。建议企业在设计出海架构时咨询律师、税务师,对于法律、税务等风险因子进行全盘考虑,以尽可能保证在出海的路上一帆风顺。