企业出海合规指南(二)——架构篇(上)

作者 | 黄馨颐、常梦恬、郭秀娟

企业出海是时下热议的话题之一,尤其在目前的全球环境下,对许多企业来说,“走出去”已经由“可选题”转变为一项“必选题”。在这一过程中,如何设计和优化跨境股权架构,不仅关系到企业的全球战略布局,更是影响企业能否在国际竞争中站稳脚跟的关键因素。

本篇文章聚焦于企业出海涉及的股权架构设置,探讨在不同国家和地区之间搭建合理的股权架构的考虑要点、典型结构设置、实践案例及有关合规提示,为有出海计划的企业提供参考。因篇幅原因,此为上篇,下篇敬请期待。

全文共3108字

阅读时间约10分钟

根据企业战略规划、业务发展、经营便利、融资计划,以及其他相关考虑因素,结合我们过往的经验,企业出海的架构大致有五种典型类型,即境内控股境外架构、境外控股境内架构、平行架构、纯境外架构、纯境内架构。前述典型架构类型和适用场景如下:

1. 境内控股境外架构:

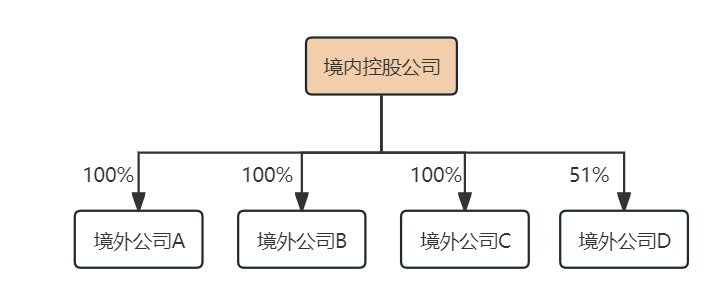

这种架构适合始终以国内公司为主导型(如研发、生产、制造、品牌输出均主要依靠国内资源),或者主要向国内资本市场或国内投资人融资的架构。该架构下的集团公司典型股权结构如下:

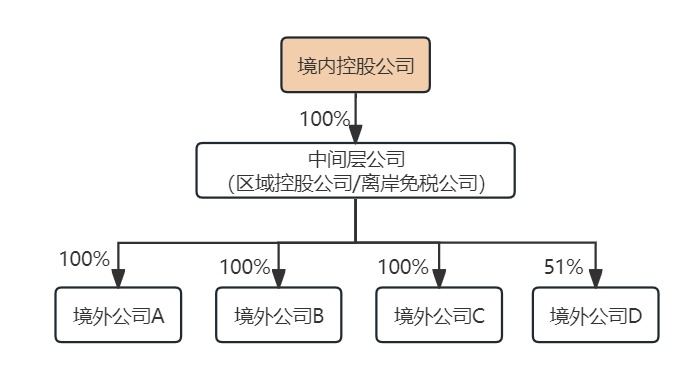

有时会在上述基本架构之上增加中间层公司,虽然看似增加了公司层级,但因为企业向境外汇出利润、技术服务费等之前需要先在付款企业所在地缴纳预提所得税,之后再在收款企业所在地缴纳企业所得税,存在面临双重征税的问题,于是,在上述架构中加设中间层公司,有可能降低部分税负,从而为企业起到整体节税的效果。该中间层公司可能是离岸公司(例如BVI公司、开曼公司),在当地可能完全不需要缴纳任何税;也可能是区域控股公司,例如新加坡公司、香港公司,本身税率低,不用就子公司的分红交税,且与多个国家有避免双重征税的税收协定(如新加坡已签订80多个,香港已签订48个),因此能更好地进行税收筹划,且能在一定程度上与境内控股公司隔离,弱化国别标签。该架构下的集团公司股权结构如下:

上述架构的主要优缺点及典型案例如下:

优点 | 缺点 | |

上市 | 未来可以经股改后于香港直接上市(H股),也可以保留境内上市的可能 | 不适合于美国、新加坡或其他国外资本市场上市,在上市之前需要重组为境外控股境内的红筹/VIE架构 |

融资 | 既可以向人民币投资人融资,也可以向境外投资人融资,即境内控股公司变成中外合资企业(JV) | 发展初期对美国本地投资人或对中国企业不熟悉的境外投资人吸引力较低 |

资金出境和调回 | 境内控股公司投资设立境外公司及向境外公司出资可以通过在中国办理对外投资登记备案(ODI,Overseas Direct Investment)的方式合规完成资金出境;并且在境外子公司有利润时,可以通过ODI申报将境外子公司的收益调回境内,也可以选择将收益暂时留存在境外子公司中,或进行再投资,而无需立即调回境内 | ODI登记需要向商务部门、发改部门、外汇管理部门三部门办理手续,如果出境资金额度大、涉及敏感行业或敏感地区、境外架构存在未合规持股的境内居民等情况,则ODI登记难度较大。完成ODI登记后,企业对外投资的资金用途需与申请材料保持一致,并且每年企业需于银行的ODI系统申报境外权益情况。之后追加投资/注销境外子公司也需要做ODI变更登记 |

税收 | 如果境外公司税率低于国内,可能会起到节税的作用;特别是设置中间层公司,更有利于税收筹划 | 集团公司之间需要注意转让定价、设立资金池等税务合规风险,例如关联交易的定价安排是否符合独立交易原则,是否可能被认为存在利用资金池避税等问题 |

本地化 | 可以用境外子公司在当地招聘员工、获得资质、租赁房屋、开展业务 | 境外子公司在当地是外商投资公司,可能受较多的外资准入/外商投资审查的限制 |

典型案例 | 蜜雪冰城:根据其2024年公开的港股招股书,蜜雪冰城的控股公司是境内公司,其在印尼、泰国、马来西亚开展业务均采用境内公司在当地设立控股子公司的方式操作。 江苏通灵电器股份有限公司(A股证券代码:301168):根据其年报,其通过全资的新加坡公司,向东南亚其他公司(如越南)进行投资,在当地购买土地、购建固定资产等扩建当地生产基地。 比亚迪(A股证券代码:002594):根据其招股书,其在美国、荷兰、日本、香港等地均设立了100%控股的子公司,用于产品研发、生产、销售、售后及进出口等业务。 | |

2. 境外控股境内架构:

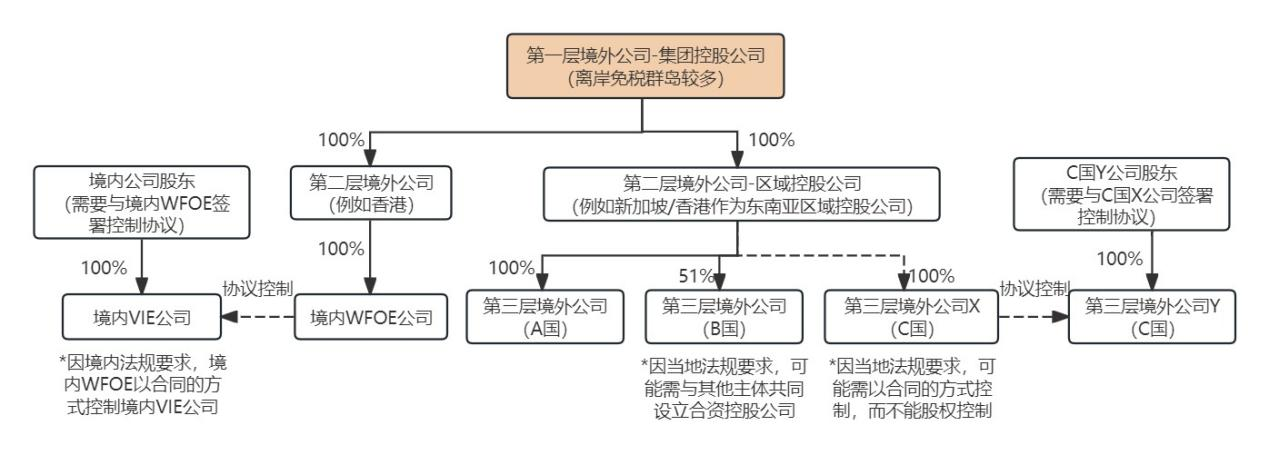

这种架构适合未来以境外公司为主导型(如将在境外建厂、研发及/或生产、在境外打造全产业链或大部分产业链、主要依靠境外技术或研发成果等),或者主要向境外资本市场或境外投资人融资的架构。如公司业务模式不受外资准入影响,境外公司可直接持有(甚至是作为全资或控股股东)境内子公司股份,在境内直接设立外商独资公司(WFOE,Wholly Foreign Owned Enterprise),即直接持股的方式,采用直接持股方式(并考虑税筹原因加设中间层公司)的集团公司的股权架构如下:

如业务模式在国内或国外受外资准入限制,则经常采用由新设WFOE与境内主要运营实体之间签署一系列VIE协议(Variable Interest Entities,直译为“可变利益实体”)的方式,通过协议实现对当地子公司的控制,即协议控制方式。综合采用直接持股方式和协议控制方式的集团公司股权架构如下:

上述架构的主要优缺点及典型案例如下:

优点 | 缺点 | |

上市 | 未来可以在香港、美国、新加坡等其他境外证券交易所上市 | 满足特定条件的企业可申请发行CDR(Chinese Depository Receipt,即中国存托凭证),或私有化后拆除红筹架构(根据具体情况也可以保留红筹架构)再回归A股;但发行CDR目前要求较高,私有化及拆除红筹架构均需要一定成本及时间 |

融资 | 有利于向境外投资人融资;如需向人民币投资人融资,该投资人需办理ODI登记 | 对于向人民币投资人融资的情况,如该投资人未能办理ODI登记,则该投资人在境外控股公司层面只能暂时取得认股期权(Warrant)而非股权 |

资金出境和调回 | 如果设立境外主体的创始人为中国境内居民个人[1],创始人设立境外控股公司可以通过办理37号文外汇登记的方式完成合规持股;并且在境外有股权变现或者分红收益时,可以通过37号文申报将收益调回境内,也可以选择将收益暂时留存在境外公司中,而无需立即调回境内 | 需要完整的返程投资架构(即需要创始人先在境内公司设立一家权益公司,然后创始人再在境外设立控股公司,并通过该境外控股公司最终直接或者间接在境内设立WFOE公司(或者分两步走收购前述境内公司),以完成返程投资)才能办理37号文登记,且办理过程中需提供创始人设立该境外架构是为境外融资的证明材料(包含融资合同、银行流水等) |

税收 | 有利于通过多层集团公司架构进行税务筹划,以实现节税的目的 | 集团公司之间需要注意转让定价、设立资金池等税务合规风险,例如关联交易的定价安排是否符合独立交易原则,是否被认为存在利用资金池避税等问题 |

本地化 | 可以通过合资或者协议控制的方式绕开当地外资准入/外商投资审查的限制 | 架构中的境内外公司实体较多,合规成本也相对较高 |

典型案例 | SheIn(跨境电商平台):根据企查查的查询,其基本架构为由一家BVI公司BEAUTY OF FASHION INVESTMENT CO., LTD.100%持股新加坡公司ROADGET BUSINESS PTE.LTD.,再100%持股境内公司广州希音国际进出口有限公司。 极兔速递(港股证券代码:01519):根据其港股上市招股书,极兔速递在全球都有物流业务,因此在全球多个国家和地区设立了全资或控股子公司(包括100%控制越南公司及马来西亚公司、控股菲律宾公司和阿联酋公司、通过合约控制印尼公司等),中国只是其业务的一部分,也是通过境外公司控股境内公司的方式实现。此外,上市招股书显示,由于印尼对从事邮政服务的公司的外资所有权的限制,极兔速递在印尼是通过协议控制的方式实现对印尼运营公司的控制。 | |

请注意,以上几种架构只是企业出海的典型架构,有的企业会将上述架构结合,甚至裂变出新的架构,以符合企业的实际情况和商业诉求。建议企业在设计出海架构时咨询律师、税务师,对于法律、税务等风险因子进行全盘考虑,以尽可能保证在出海的路上一帆风顺。

注解

[1]

国家外汇管理局于2014年7月14日发布的《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号,本文中称“37号文”)规定,“境内居民个人”是指持有中国境内居民身份证、军人身份证件、武装警察身份证件的中国公民,以及虽无中国境内合法身份证件、但因经济利益关系在中国境内习惯性居住的境外个人。