企业出海合规指南(五)——新加坡篇(Part Ⅱ 业务经营篇)

作者 | 黄馨颐、幸自奇、曾静、郭秀娟、常梦恬、陈璐

跨境出海合规研究院

在全球化浪潮的推动下,越来越多企业将目光投向海外,新加坡凭借稳定的政治环境、优惠的税收政策和全球认可的国际地位,成为了热门投资地。然而,不同国家的法律制度和商业规则千差万别,稍不留意就可能陷入合规困境。为帮助企业顺利出海新加坡,本文将以问答形式,深入解读新加坡投资优势、公司制度、外资限制、主要税制、劳动合规要求、知识产权制度等关键法律制度,为企业出海新加坡筑牢合规根基。

全文共4254字

阅读时间约10分钟

PART Ⅱ

业务经营篇

Q:

新加坡现行的主要税种有哪些?基本税率情况如何?

A:

新加坡按照属地原则征税,任何公司或个人(包括外国公司或个人)只要是在新加坡发生或来源于新加坡的收入,都须在新加坡纳税。目前新加坡税种主要有:企业所得税、个人所得税、商品及服务税、不动产税及印花税等。新加坡重要税种的具体情况如下:

1.

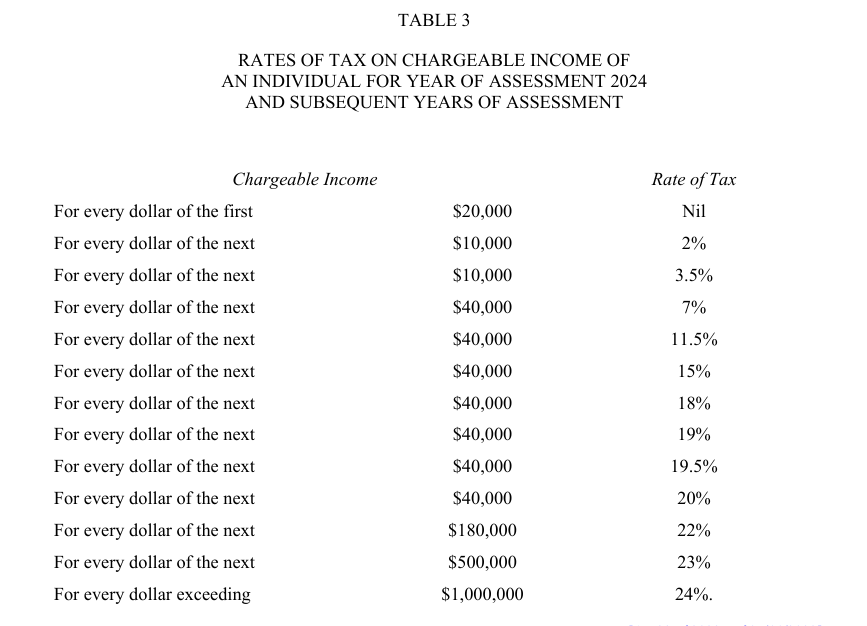

个人所得税

所得税税率取决于个人的税务居民身份,新加坡税收法律的规定只适用于税收居民。根据《新加坡所得税法》第 134 章第 2(1)节,新加坡税收居民是指:

(1) 就个人而言,纳税年度的前一年在新加坡境内居住(合理的临时离境除外)、停留或者工作(作为公司董事的情况除外)达到或超过 183 天的;

(2) 就公司或团体而言,指在新加坡控制和管理其业务的公司或团体。

自2024年1月1日起,新加坡综合个人所得税最高累进税率为24%。1

对于新加坡的非居民而言:

(1) 就业收入税

非居民的就业收入按15%的统一税率或累进的居民税率(见上表)征税,以较高的税额为准。

(2) 董事费、咨询费和所有其他收入的税款

非居民个人的税率目前为24%。它适用于所有收入,包括物业租金收入、养老金和董事费,但就业收入和某些应按降低预扣税率征税的收入除外。

预扣税的详情请见

go?to=https%3A%2F%2Fwww.iras.gov.sg%2Ftaxes%2Findividual-income-tax%2Fbasics-of-individual-income-tax%2F

2.

企业所得税

新加坡居民企业必须在新加坡缴纳应税收入的税款,即:

(1) 来源于新加坡或在新加坡计提的收入;或

(2) 在新加坡境内取得的境外收入。

自2024年1月1日起,最高企业所得税税率为17%。2

(3) 自2025年1月1日起,年营业额达到7.5亿欧元的大型跨国企业将适用15%的最低有效税率。这意味着,如果企业在新加坡的实际税负低于15%,需通过补足税机制将税负提升至15%。这一政策旨在符合经济合作与发展组织(OECD)的全球税收改革框架,确保跨国企业在新加坡的税负达到国际标准。3

3.

货物税和劳务税

新加坡的消费税,即商品及服务税(也称货物和劳务税,Goods and Services Tax,GST),是对进口货物和所有在新提供货物和劳务服务征收的一种税,相当于一些国家的增值税(例如在泰国叫增值税(VAT),参见泰国文章),税负由最终的消费者负担。根据新加坡政府官网披露的信息,商品及服务税适用于4:

(1) 商品及服务税注册人在新加坡提供的商品和服务;

(2) 进口到新加坡的货物(除非这些货物免征商品及服务税,例如投资、贵金属或获得进口减免);和

(3) 从海外供应商处采购的进口服务。自2020年1月1日起,根据海外供应商注册制度和企业对企业(“B2B”)对企业对消费者(“B2C”)进口的数字服务征收商品及

服务税 以反向收费的方式进口服务。

自2024年1月1日起,新加坡商品及服务税的税率已经上调为9%。5

Q:

新加坡企业对境外出口商品及服务是否适用商品及服务税零税率(0% GST)?

A:

根据新加坡税务局(IRAS)的规定,新加坡企业对境外出口商品及服务通常适用商品及服务税(GST)零税率(0%),需满足以下条件:

1. 出口商品的零税率条件

● 货物实际出口:商品必须通过海运、空运或陆运等方式实际运离新加坡,并保留运输单据(如提单、出口许可证)。例如,新加坡企业向马来西亚客户销售电子产品,需提供物流记录证明货物已出口。

● 交易文件要求:销售合同需明确买方为境外实体,付款记录需显示资金来自境外账户。若通过第三方物流,还需保留货代确认函。

● 例外情况:若商品通过电子方式交付(如软件下载),可能被视为 “国际服务” 而非商品出口,需按服务零税率条件处理。

2. 国际服务的零税率条件

● 服务类型限制:仅特定服务可适用零税率,包括:

o 数字服务:如软件授权、在线培训课程。

o 技术服务:如远程 IT 支持、数据分析。

o 国际运输:如新加坡至泰国的航空货运。

● 实际使用地规则:服务需完全在新加坡境外使用。例如,为印尼客户提供的软件开发服务,需在合同中明确服务成果交付至境外。

● 客户身份要求:服务接受方需为非新加坡居民或在新加坡无固定营业场所。若客户为新加坡 GST 注册企业,需确认其是否将服务用于境外业务。

国际服务的零税率需特别注意:

● 实物载体软件:若软件通过光盘等实物载体出口,可能被视为商品出口,需满足货物实际运离新加坡的要求。

● 本地服务:若服务涉及在新加坡境内提供的技术支持或培训,可能无法享受零税率。

新加坡企业需保留相关交易凭证以证明其软件产品和服务适用零税率,如销售合同中应明确客户为境外企业或个人,交付方式为电子传输或出口实物;还需有付款记录、物流单据(如涉及实物载体)等,以证明交易的真实性和符合零税率的规定。

Q:

新加坡对于境外子公司的分红收益如何征税?

A:

根据新加坡免税条件与外国收入豁免计划(FSIE)新加坡居民企业从境外子公司取得的股息,若满足以下条件可免征企业所得税:

o 来源国税负:股息在来源国已缴纳所得税,且来源国法定税率≥15%(如中国、马来西亚等)。

o 经济实质:子公司在来源国从事实质性经营活动(如拥有办公场所、雇员等),而非仅为税务导管。

o 商业目的:新加坡税务局(IRAS)需确认免税符合新加坡整体利益,例如支持企业国际化战略。

● 例外情况:若子公司位于低税率地区(如 BVI、开曼群岛),可能触发受控外国企业(CFC)规则,要求新加坡母公司就该股息申报纳税。

并且,因为新加坡与多个国家签订避免双重征税协定(DTA),若来源国与新加坡有协定,股息预提税可能进一步降低。例如:

● 中国:持股 25% 以上的股息预提税为5%,否则为10%。

● 马来西亚:股息预提税为10%,但通过协定可降至0%。

Q:

新加坡对于境外子公司的股权转让收益如何征税?

A:

新加坡对资本利得不征税,因此新加坡控股公司出售境外子公司股权的收益通常免税。

但有下列例外情形:

o 主营业务关联性:若交易被认定为“经营活动”(如频繁买卖股权,12个月内多次交易或12个月内短期持有而非长期股权投资等,如私募基金),收益需缴纳17%企业所得税。

o 经济实质缺失:若企业无实际办公场所、雇员或其他业务活动,仅通过空壳公司进行股权交易,可能被认定为 “税务导管”,触发征税。

o 关联交易:通过关联方进行股权交易(如集团内重组),若缺乏商业合理性,可能被视为利润转移,需补缴税款。

o 房地产关联:若境外子公司持有新加坡房地产(如通过SPV持有),股权转让可能触发印花税或预提税。

Q:

新加坡对于向境外母公司的分红收益如何征税?

A:

新加坡对居民企业向境外母公司支付的股息不征收预提税。并且,如果境外母公司所在国对该股息征税的情况下,税收协定可通过限制税率或豁免条款进一步降低税负。

Q:

新加坡对于向境外母公司的股权转让收益如何征税?

A:

对于转让方是新加坡居民还是非新加坡居民存在差别:

●非居民转让方:非居民出售新加坡公司股权需缴纳 10% 预提税,但以下情况例外:

o 上市股票:通过新加坡交易所(SGX)转让的上市股票免税。

o 房地产关联:若新加坡公司资产≥50% 为房地产,非居民转让需缴纳 15% 预提税。

●居民转让方:新加坡居民企业转让股权的资本利得免税,但需符合长期投资条件(如持有≥2 年)。

此外,与新加坡有税收协定的国家可能会进一步降低预提所得税。例如,若中国母公司转让新加坡子公司股权,且持股≤25%,新加坡无征税权;若持股>25%,新加坡可征收 10% 预提税(根据中新协定)。若瑞士母公司转让新加坡子公司股权,股权转让收益仅在转让方居民国征税。

Q:

新加坡自由贸易区有哪几个?在自由贸易区的企业可以享受哪些优惠政策?

A:

自由贸易区是新加坡境内的指定区域,进口及出售或出口的货物在此无需缴纳关税或货物税或消费税。自由贸易区旨在鼓励转口交易。自由贸易区的主要功能是促进海外货物通过新加坡转运,即将货物通过海运或空运出口前将货物临时停放自由贸易区,无需报关手续。6

目前新加坡有9个自由贸易区:

(1) 丹戎巴葛码头和吉宝码头;

(2) 三巴旺货运码头;

(3) 布拉尼码头;

(4) 吉宝物流园;

(5) 樟宜机场集团;

(6) 巴西班让码头;

(7) 裕廊港;

(8) 新加坡机场物流园;

(9) 樟宜机场航站楼综合设施。

Q:

新加坡与中国的贸易往来中会不会面临双重征税?

A:

从事新加坡与中国的贸易业务并不会受到双重征税的限制。早在2007年7月,中国就与新加坡签订了新的《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》(以下简称“中新协定”)适用于由新加坡和中国对所得征收的所有税,该协定对不动产所得、营业利润、海运和空运、联属企业、股息、利息、特许权使用费等多个方面的双重征税问题以及非歧视待遇等进行了详细约定。

Q:

新加坡是否有限制进口货物清单?我该如何确定货物是否属于新加坡禁止进口的类别?

A:

新加坡关税局列明了限制进口货物的清单。如果您想进口的货物是受管制的货物,必须向相关主管部门提交准证申请并获得批准。相关限制进口货物的清单及对应申请批准的主管机构名单详见:

www.customs.gov.sg/businesses/importing-goods/controlled-and-prohibited-goods-for-import

Q:

新加坡作为世界金融中心之一,对于外汇和反洗钱的管制事项有哪些?

A:

新加坡目前无外汇管制,资金可自由流入流出。企业利润汇出无限制也无特殊税费。但为保护新元,1983年以后实行新元非国际化政策,主要限制非居民持有新元的规模。包括:银行向非居民提供500万新元以上融资,用于新加坡境内的股票、债券、存款、商业投资等,银行需向新加坡金融管理局(MAS)申请;非居民通过发行股票筹集的新元资金,如用于金管局许可范围外的境内经济活动,必须兑换为外汇并事前通知金管局;如金融机构有理由相信非居民获得新元后可能用于投机新元,银行不应向其提供贷款;对非居民超过500万的新元贷款或发行的新元股票及债券,如所融资金不在新加坡境内使用,汇出时必须转换成所需外币或外币掉期等。

同时个人携带现金出入境有一定限制。根据新加坡政府规定,旅客出入境新加坡时,如果携带总值超过2万元新币(或相等币值的外币)与不记名票据(CBNI),必须依照法律规定,如实申报全部数额。对于未如实申报者,最高可被罚款5万新币,或被判坐牢不超过3年,或两者兼施。所携带的货币与不记名票据也可能被没收。7

作为全球开放的金融中心和法治国家,新加坡面临着严峻的金融监管形势,因此对于反洗钱方面监管措施十分严格。新加坡反洗钱的监管部门主要为新加坡金融管理局(MAS),反洗钱合规义务履行的主要主体包括金融机构包括银行、金融公司、保险机构等金融机构和赌场经营者、企业服务提供商、地产代理及营业员等指定行业从业者。未履行合规义务的主体将面临严重的处罚。根据数据显示,在2020年至2022年间,新加坡至少有240人因洗钱被定罪,查获赃款超过12亿元。8

注解

上下滑动查看更多

文章作者

YENLEX

感谢实习生李秀振对本文资料整理及编写做出的贡献